Diageo, Pernod Ricard y Brown-Forman: radiografía del triunvirato del alcohol

Diageo, Pernod Ricard y Brown-Forman son referentes indiscutibles en el sector de las bebidas alcohólicas premium. Sus carteras de marcas, que incluyen nombres tan reconocidos como Johnnie Walker, Absolute o Jack Daniel’s, los convierten en actores clave dentro de un mercado resiliente y altamente rentable. Sin embargo, cada una de estas compañías presenta particularidades en su modelo de negocio, estructura financiera y estrategia de crecimiento. En este análisis ponemos bajo la lupa sus fortalezas, riesgos y valoraciones para determinar cuál de ellas ofrece la mejor combinación de rentabilidad y estabilidad para el inversor a largo plazo.

La capitalización bursátil de Diageo, Pernod Ricard y Brown-Forman se encuentra actualmente en niveles cercanos a los mínimos de la última década. La presión sobre el consumo en mercados maduros, la fortaleza del dólar y el ajuste en las valoraciones del sector bebidas han contribuido a que estas compañías, tradicionalmente consideradas defensivas, coticen con descuentos poco habituales en su historia reciente.

Esta situación abre un escenario interesante para el inversor. Aunque el sector enfrenta desafíos, como la ralentización del crecimiento en algunas geografías y la inflación de costes, la calidad de sus marcas globales y su capacidad de generar caja siguen siendo ventajas competitivas. La caída en capitalización puede representar una oportunidad de entrada para quienes buscan combinar estabilidad y rentabilidad a largo plazo.

Durante la última década, la evolución conjunta de este triunvirato del alcohol se observa un contraste interesante entre la capitalización bursátil y el EBITDA. En 2015, las tres compañías sumaban una capitalización bursátil en torno a los 118.000 millones de dólares, mientras que en 2015, la cifra era muy similar, 107.000 millones de dólares, lo que implica que en términos de mercado no ha habido crecimiento en diez años.

Sin embargo, en ese mismo periodo, el EBITDA de las tres pasó de 8.350 millones de dólares en 2015 a 11.420 millones en 2025, un aumento significativo que refleja la capacidad de estas empresas para seguir aumentado sus beneficios.

Por tanto, existe una divirgencia si se observa únicamente estas dos metricas: capitalización bursátil y EBITDA. Para el inversor se plantean dos posibles interpretaciones.

a) El mercado ha sido excesivamente pesimista con el sector. Pese a la solidez de los resultados y la mejora de los mismos en esta última década, los múltiplos han ido comprimiéndose, lo que puede sugerir que los precios actuales no reflejan adecuadamente la capacidad de estas compañías para seguir creando valor. En este caso, la diferencia entre la capitalización y el EBITDA podría anticipar una oportunidad de revaloración si los inversores vuelven a asignar múltiplos más elevados como en el pasado.

b) Existe un cambio estructural en la forma de valorar el sector. Factores como la ralentización del crecimiento de este tipo de negocio, las nuevas tendencias de consumo que buscan reducir el consumo de alcohol y la competencia en precios podrían haber reducido de forma permanente las expectativas de expansión. En este caso, el mercado estaría aplicando múltiplos más bajos de manera justificado, aunque las métricas sigan mejorando.

A continuación, profundizaremos en el análisis individual de cada compañía.

EL DATO

31/08/2015

19/08/2025

LAWSON E. WHITING

Presidente y CEO de Brown-Forman Corporation

«Hay tres grandes razones para la menor demanda de licor: los medicamentos para bajar peso, que reducen el ansia de alcohol; el uso de cannabis como sustituto del alcohol; y la generación Z, que ha estado consumiendo menos alcohol. Pero sigo argumentado que es el consumidor, simplemente su bolsillo ni tiene tanto dinero.»

Actualmente, el múltiplo de EV/EBITDA (LTM) de Diageo se situa en torno a 13,3 veces, mientras que el EV/EBITDA (NTM), que refleja las expectativas de los próximos 12 meses, está ligeramente por debajo, en 12,9 veces. Ambos niveles se encuentran claramente por debajo de la mediana histórica de la última década. El hecho que el NTM esté incluso por debajo del LTM refleja que el mercado no espera una recuperación inmediata de márgenes ni de crecimiento, y por lo tanto aplica un descuento adicional sobre el EBITDA futuro.

Actualmente, el múltiplo de EV/EBITDA (LTM) de Pernod Ricard se sitúa en torno a 11,5 veces, mientras que el EV/EBITDA (NTM), está ligeramente por encima, en 12,2 veces. Ambos niveles se encuentran claramente por debajo de la mediana histórica de la última década. A diferencia de Diageo, en este caso el NTM se encuentra por encima del LTM, lo que refleja que los analistas anticipan cierta recuperación de beneficios de cara a los próximos trimestres.

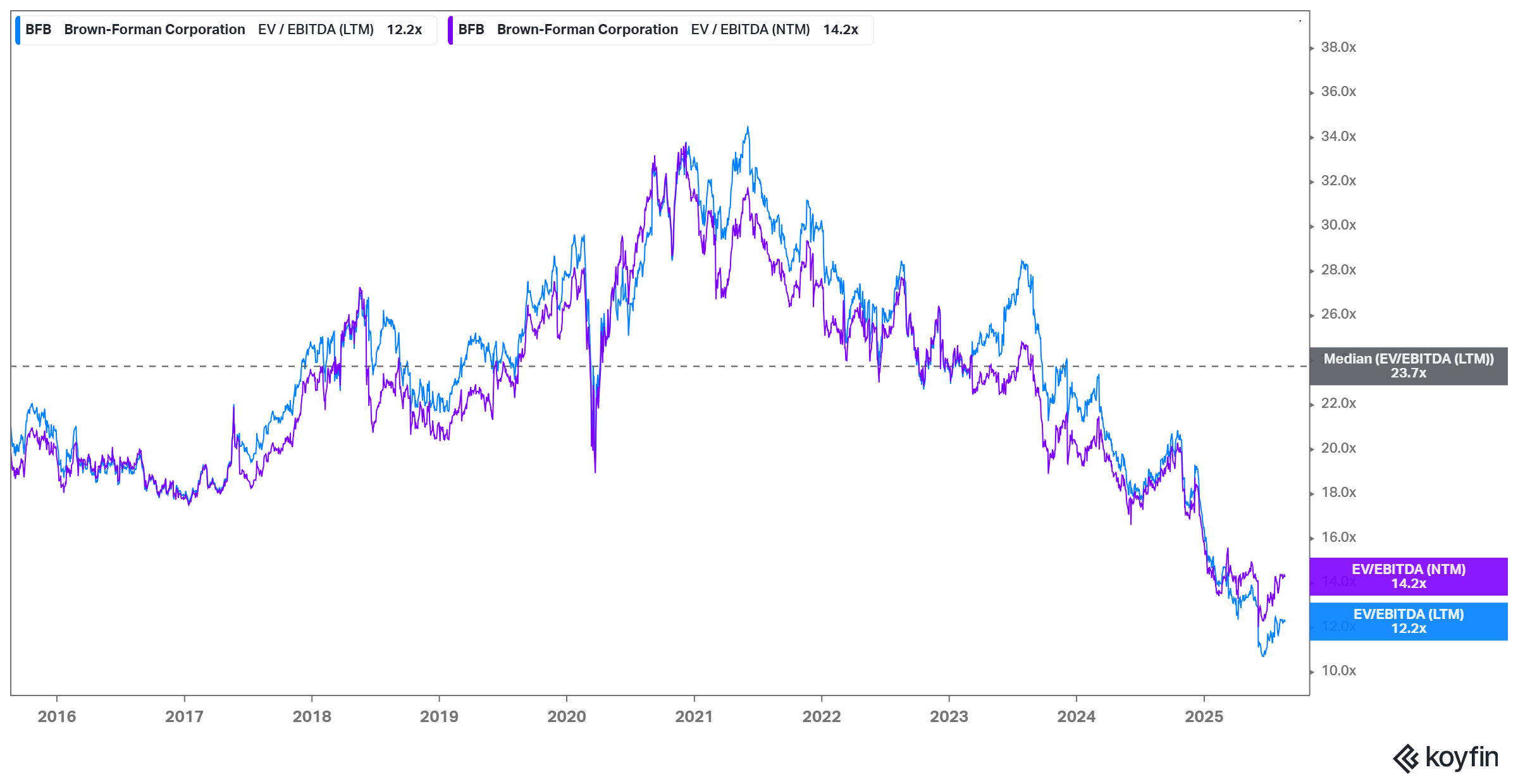

Actualmente, el múltiplo de EV/EBITDA (LTM) de Brown-Forman se sitúa en torno a 12,2 veces, mientras que el EV/EBITDA (NTM) está en 14,2 veces, ambos muy por debajo de su media histórica. Este diferencial refleja una de las contracciones de múltiplos más acusadas entre las tres compañías analizadas, ya que históricamente el mercado había otorgado a Brown-Forman una prima de valoración frente a sus comparables, a pesar de ser la empresa más pequeña por volumen de ventas.

En conclusión, este triunvirato del sector de bebidas alcholicas atraviasa un momento de valoración bursatil claramente inferior al que han disfrutado en la última década. Los múltiplos de EV/EBITDA actuales se encuentran muy por debajo de sus respectivas medianas históricas, lo que evidencia un reajusta en las expectativas de los inversores. Diageo cotiza a 13,3 veces frente a una mediana de 16,9, Pernod Ricard se sitúa en 11,5 veces frente a las 16,1 y Borwn-Forman, que tradicionalmente cotizaba con una prima considerable, se mueve en 12,2 veces frente a 23,7.

Este patrón sugiere que el mercado ha rebajado estructuralmente la valoración del sector, probablemente por la combinación de un entorno de consumo más débil, la presión sobre los márgenes derivada de la inflación y los cambios en hábitos de consumo que hacen más dificil justificar las valoraciones tan elevadas que se alcanzaron en el pasado. En consecuencia, puede interpretarse que el mercado está reconociendo la calidad de estas compañías y su resiliencia, pero al mismo tiempo no está dispuesto a pagar las mismas primas históricas. Esto abre dos posibles lecturas: una oportunidad de entrada si la recuperación de márgenes y volúmenes se materializa y los múltiplos se expanden, o una nueva normalidad en la que las valoraciones se mantengan más bajas de manera estructural. Pese a la corrección de múltiplos y a la incertidumbre actual, este triunvirato mantienen negocios sólidos, marcas reconocidas y balances sólidos, lo que las hace aptas para la inversión en una cartera diversificada y a largo plazo.

{kind=link}

{kind=link}

{kind=link}