Brown-Forman: marcas icónicas frente al menor consumo de alcohol

Brown-Forman es la propietaria de Jack Daniel’s y de otras marcas premium como tequila Herradura o el gintonic Gin Mare. Actualmente, la compañía afronta un entorno desafiante, marcado por una reducción en el consumo de alcohol, cambios en las preferencias de los consumidores y presiones macroeconómicas que afectan al poder adquisitivo de las familias.

La empresa de Kentucky no está atravesando su mejor momento: su capitalización bursátil se sitúa por debajo de 15.000 millones de dólares, muy lejos de los 38.000 millones alcanzados entre 2020 y 2021. Este desplome de más del 60 % desde los máximos históricos ha llevado a la compañía a niveles que no se veían desde 2013, reflejando la presión generada por la disminución del consumo de alcohol, el auge de alternativas como el cannabis y los medicamentos para la pérdida de peso, así como un entorno macroeconómico más desafiante. Todo ello pone en duda la capacidad de la empresa para mantener su historial de crecimiento y rentabilidad.

Este entorno menos favorable se refleja en sus cifras, ya que en los últimos 20 ejercicios la empresa solo ha registrado un CAGR (Tasa de Crecimiento Anual Compuesta) interanual negativo en seis ocasiones, y el último ejercicio fiscal de 2025 muestra el mayor retroceso del periodo, con una caída cercana al 5 % en las ventas. Aun así, la compañía mantiene un balance sólido, un historial de dividendos crecientes y un portafolio de marcas con fuerte poder de fijación de precios. La cuestión es si estamos ante una oportunidad de valor en un negocio temporalmente castigado por el mercado, o ante una trampa en un sector que atraviesa una transformación estructural.

EL DATO

2015

2025

* El Beneficio por acción del 2015 fue de 3,21 $ y ha sido ajustado tras el split 2 por 1 realizado en mayo de 2016.

Para comprender la situación actual de Brown-Forman y valorar si la pérdida de capitalización bursátil supone una oportunidad, es necesario analizar las CCAA. A continuación, revisaremos sus principales cifras.

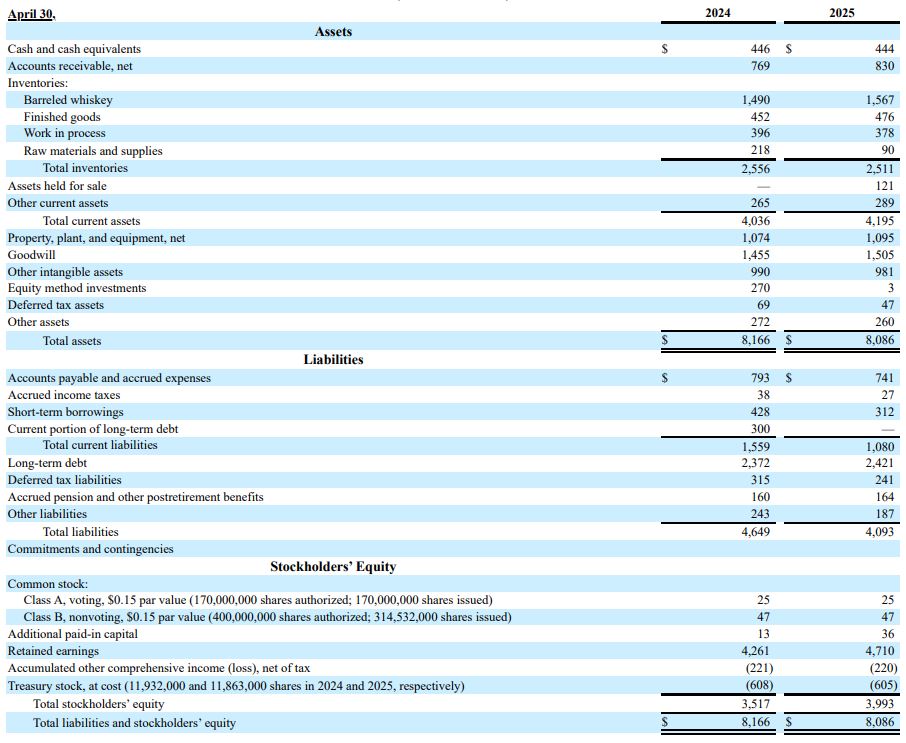

El balance de Brown-Forman al cierre fiscal de 2025 muestra una ligera reducción del activo total frente al año anterior, explicada en parte por la disminución de inventarios. Este ajuste es positivo, ya que la compañía mantenía niveles elevados de stock tras la caída de ventas que siguió al repunte de ejercicios previos.

Por el lado de la deuda neta, la compañía la ha reducido en unos 300 millones de dólares, pasando de 2.654 a 2.289 millones, lo que supone una rebaja cercana al 14 %. Al mismo tiempo, el patrimonio neto mejora gracias a la retención de beneficios. En conjunto, el balance refleja una estructura financiera sólida, con menor endeudamiento y un capital propio más robusto.

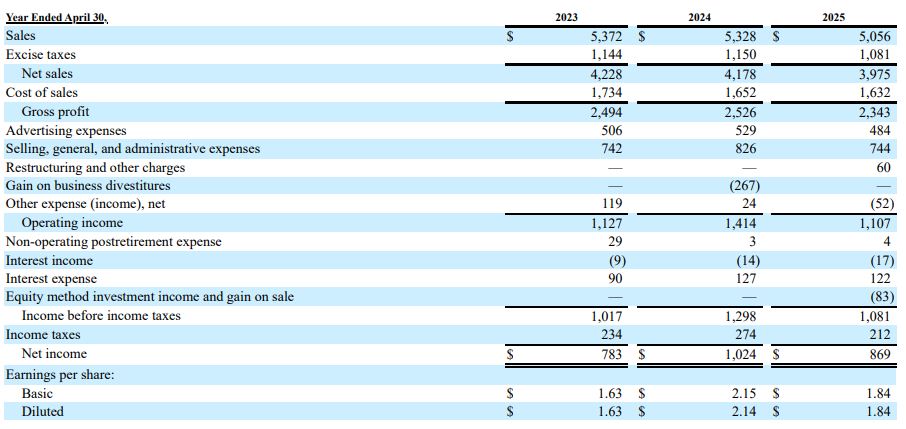

La cuenta de resultados de Brown-Forman refleja el principal desafío de la compañía: la caída del consumo. Las ventas netas pasaron de 4.228 millones de dólares en 2023 a 3.975 millones en 2025, lo que supone un retroceso del 6 %. El margen bruto también se redujo en más de 150 millones, señal clara de la presión sufrida tanto en volumen como en precios en un contexto menos favorable.

En el apartado de gastos se observa un esfuerzo de control, ya que los costes totales de 2025 son inferiores a los de 2023 y 2024, a pesar de asumir costes de reestructuración, que incluyeron una reducción del 12 % de la plantilla a nivel global y el cierre de la fábrica de tonelería en Louisville.

No obstante, la caída de ingresos acabó impactando en el beneficio neto, que se situó en 869 millones de dólares, un 15 % menos que el ejercicio anterior. En conjunto, la cuenta de resultados muestra un deterioro de márgenes y beneficios como consecuencia de la menor demanda, aunque la compañía sigue generando beneficios sólidos para sus accionistas.

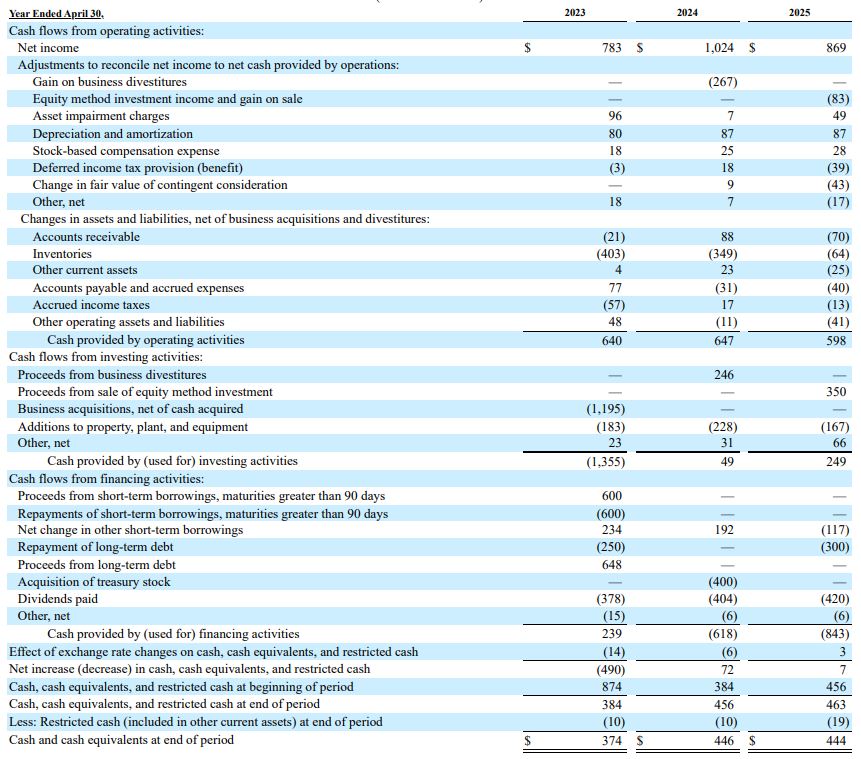

El estado de flujos de efectivo muestra un resultado más ajustado en 2025. El flujo de caja operativo disminuyó a 598 millones de dólares, frente a los 647 millones del año anterior.

El flujo de efectivo de inversión aumentó gracias a la entrada de 350 millones por la venta de la participación en Duckhorn.

Por su parte, el flujo de caja de financiación fue negativo, principalmente debido al pago de dividendos por 420 millones y a la amortización de 300 millones de deuda a largo plazo.

En conjunto, el estado de flujos de efectivo sigue mostrando presión en la generación operativa, aunque el efectivo disponible se mantuvo estable en 444 millones al cierre del ejercicio.

LAWSON E. WHITING

Presidente y CEO de Brown-Forman Corporation

«El consumidor hasta en vacaciones y alojamiento, pero cuando se trata de la compra en el supermercado, el gasto en licores se ha visto afectado.»

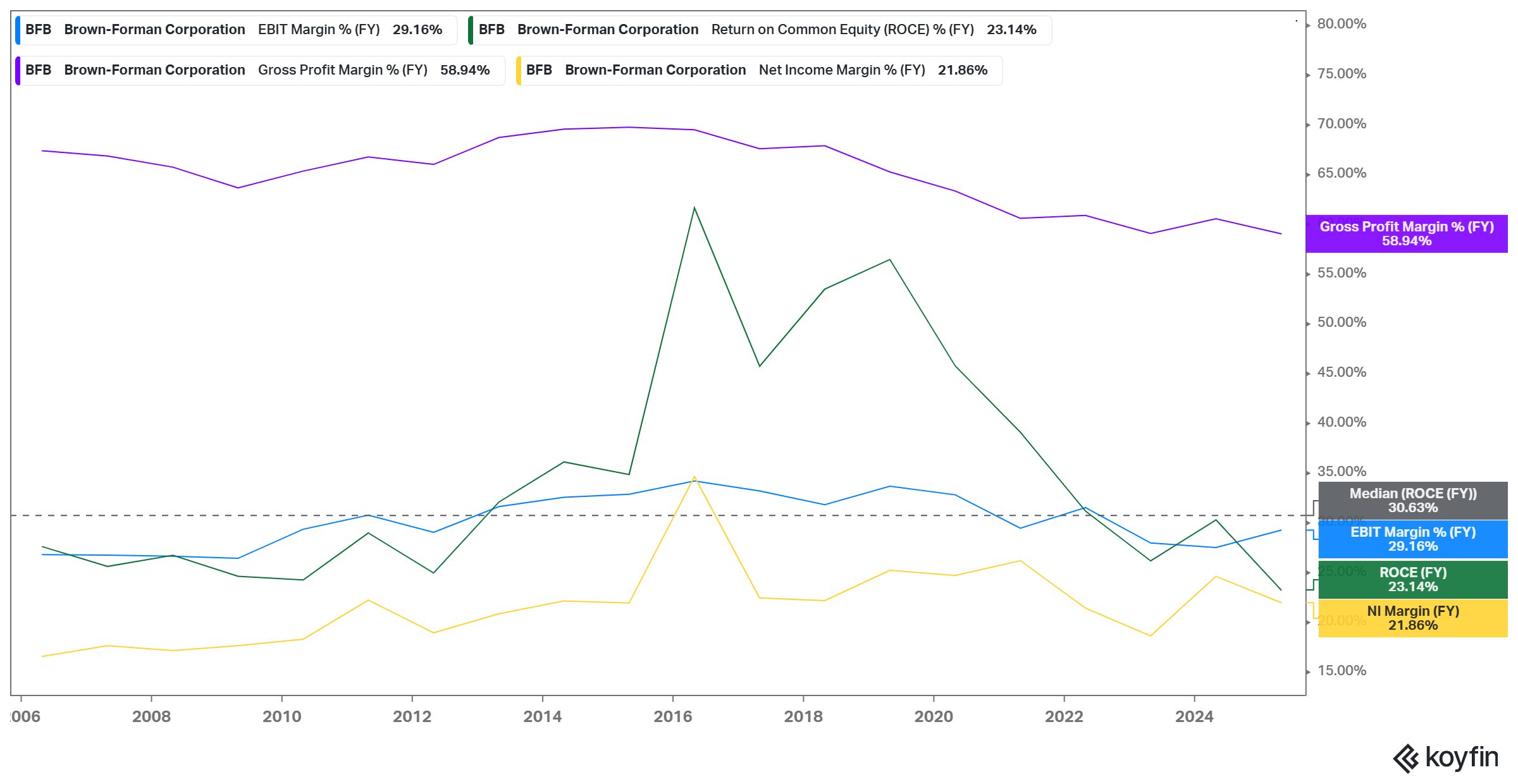

A continuación, analizaremos los márgenes históricos de Brown-Forman.

El gráfico superior, extraído de la plataforma de análisis Koyfin, muestra la evolución de los márgenes de Brown-Forman en las últimas dos décadas. Antes de la crisis financiera de 2008, la compañía mantenía unos márgenes sólidos, con un margen bruto superior al 60 %, un margen EBIT cercano al 30 % y un margen neto por encima del 15 %. Durante la recesión global resistió con notable solidez, apoyada en la fortaleza de sus marcas y un bajo nivel de endeudamiento.

En los años previos a la crisis del confinamiento de 2020, Brown-Forman alcanzó uno de los periodos de mayor rentabilidad de su historia, consolidando su posición y disfrutando de un entorno de bonanza.

La etapa posterior a la pandemia ha sido muy diferente. Aunque la compañía logró sostener ingresos durante los meses de confinamiento gracias al consumo en los hogares, en los últimos ejercicios sus márgenes se han deteriorado de manera evidente. El margen bruto se sitúa por debajo del 60 %, en mínimos de las dos últimas décadas, el margen EBIT ha caído por debajo de los niveles pre-COVID, y el ROCE se ha visto lastrado tanto por el aumento de inventarios como por la reducción de beneficios. En conjunto, el gráfico refleja un deterioro progresivo de la rentabilidad tras un ciclo prolongado de crecimiento.

Tras revisar las últimas CCAA y la evolución histórica de los márgenes, resulta evidente que se está reduciendo la capacidad de generar beneficios y la rentabilidad del negocio. Sin embargo, para valorar si el mercado está penalizando en exceso a la empresa o si, por el contrario, la cotización refleja la nueva realidad, es necesario analizar sus principales múltiplos de valoración.

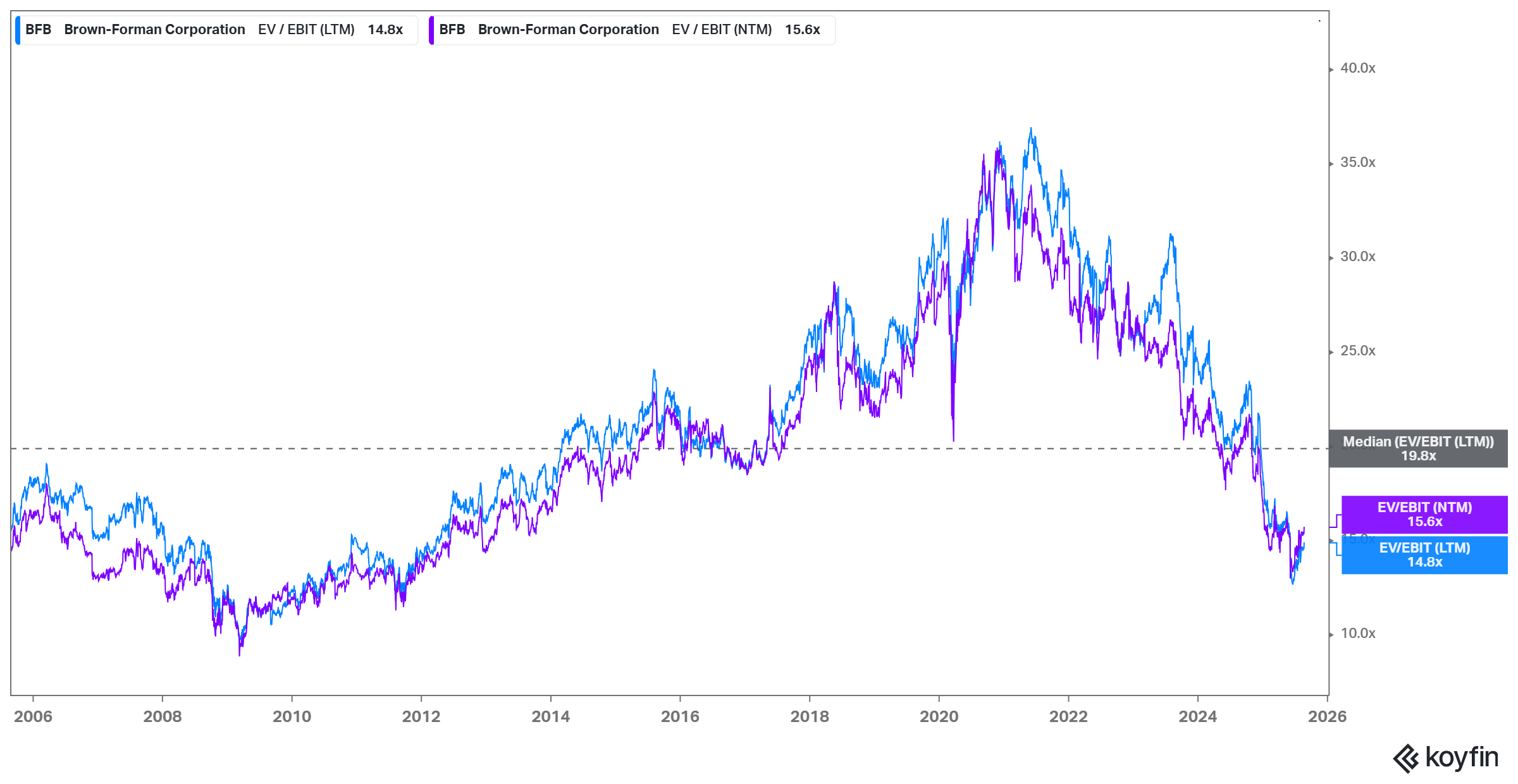

El primero de los múltiplos a considerar es el EV/EBITDA. Tal como destaca el profesor Pablo Fernández en su libro Valoración de empresas, es el ratio más empleado para valorar compañías de este sector. En el caso de Brown-Forman, el múltiplo se sitúa claramente por debajo de la media de los últimos veinte años, tanto en términos NTM como LTM. La media histórica del EV/EBITDA LTM es de 19,8 veces, mientras que en la actualidad se encuentra en 14,8 veces, niveles que no se veían desde 2012.

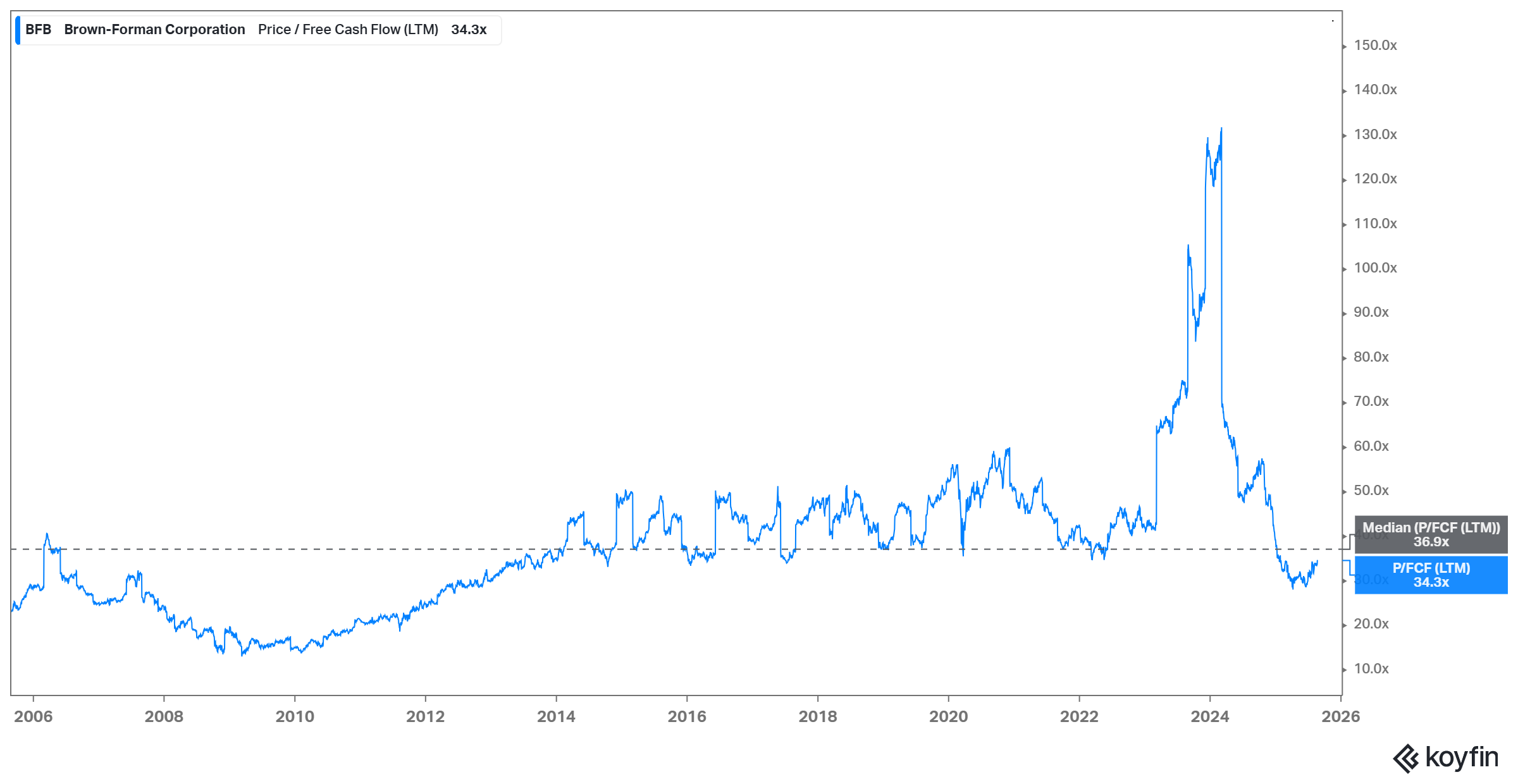

El segundo múltiplo relevante es el P/FCF, que mide el precio de la acción en relación al flujo de caja libre. En empresas de consumo defensivo con marcas sólidas, la media histórica de este ratio varía entre 20 y 30 veces: Coca-Cola se sitúa en 24,5 veces, Nestlé en 22,7, Procter & Gamble en 20,8, Pepsi en 23,8, Pernod Ricard en 30,1 y Diageo en 25,5. En el caso de Brown-Forman, la media histórica es más elevada (36,9 veces), reflejando la prima que los inversores pagan por su solidez y consistencia en resultados. Entre 2014 y 2022, su P/FCF se mantuvo en torno a esa media, mostrando estabilidad en la valoración, aunque en 2023-2024 se produjo un repunte extraordinario que superó las 130 veces por la fuerte contracción del flujo de caja libre, recordando lo sucedido en 2006 antes de desplomarse durante la crisis financiera de 2010. Actualmente, el P/FCF de Brown-Forman se sitúa en 34,3 veces, un nivel más razonable que reduce el riesgo de sobrevaloración extrema, aunque sigue siendo una valoración exigente en términos de P/FCF.

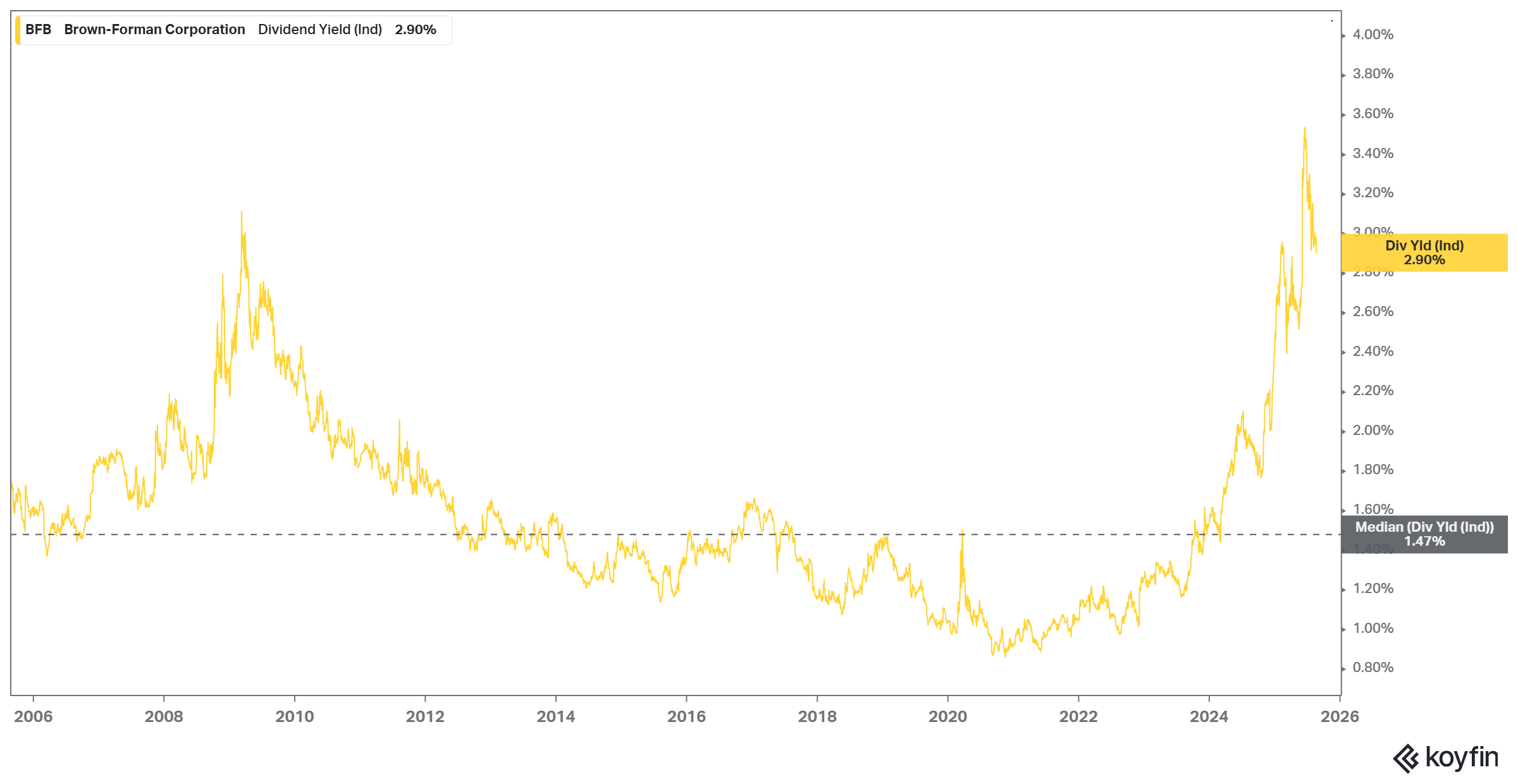

El tercer múltiplo a analizar es el Dividend Yield, que mide el rendimiento por dividendo de la acción en relación a su precio. A nivel histórico, la media del Dividend Yield de Brown-Forman se sitúa en torno al 1,47 % en los últimos 20 años, mientras que actualmente el dividend yield indicado es del 2,90 %, reflejando un retorno por dividendo significativamente superior a la media histórica. Durante este periodo, se observa un aumento sostenido a partir de 2008, cuando alcanzó cerca del 3 % antes de 2010, para luego moderarse gradualmente en la década siguiente. Entre 2020 y 2023, el Dividend Yield se mantuvo por debajo de la media histórica, llegando a un mínimo a finales de 2020. Esta evolución puede explicarse por una estrategia deliberada de la familia propietaria para mantener un dividendo estable y creciente a largo plazo, incluso en momentos de volatilidad o menor generación de flujo de caja, priorizando la estabilidad y previsibilidad del pago a los accionistas frente a ajustes abruptos por fluctuaciones del precio de la acción o del flujo de caja anual. En este sentido, la política de dividendos parece orientada a la sostenibilidad y a reflejar la solidez de la compañía en el tiempo.

LA BALANZA

márgenes

Los márgenes se encuentran en mínimos de las últimas dos décadas, lo que refleja la presión del entorno actual.

consumidor

La reducción en el consumo de alcohol viene dada por el auge de alternativas como el cannabis, la introducción de medicamentos para pérdida de peso y los hábitos de la generación Z.

inventarios

El aumento de las existencias incrementa el capital empleado, presionado a la rentabilidad.

marcas

Jack Daniel's, Woodford Reserve o Herradura mantienen un fuerte reconocimiento global que otorga capacidad para fijar precios por encima de la competencia.

empresa familiar

La familia Brown mantiene el control de la compañía y, de forma histórica, ha mostrado una gestión alineada con los intereses de sus coinversores, caracterizada por una visión de largo plazo y una política de dividendos estable.

balance sólido

La reducción de deuda neta y la acumulación de beneficios refuerzan la capacidad de la empresa en entornos adversas como el actual.

El análisis de Brown-Forman muestra que, aunque la compañía mantiene una sólida posición financiera y un historial estable de dividendos, actualmente enfrenta desafíos operativos claros, reflejados en la reducción de ventas y en la volatilidad reciente de su flujo de caja libre. El P/FCF, aunque más razonable que los picos extraordinarios de 2023-2024, sigue siendo exigente, reflejando la prima que los inversores están dispuestos a pagar por la estabilidad y el prestigio de sus marcas. El Dividend Yield, por su parte, confirma la política de la empresa de mantener pagos consistentes y crecientes a largo plazo, incluso en periodos de menor crecimiento.

Los comentarios recientes del CEO, Lawson E. Whiting, indican que la principal presión proviene del poder adquisitivo de los consumidores, que ha llevado a una priorización de gastos, y que el mercado está experimentando un crecimiento impulsado por formatos pequeños, una tendencia inusual en bebidas espirituosas que podría afectar tanto a la rentabilidad como a la percepción de la marca. Esto sugiere que, aunque la compañía tiene una gestión conservadora y un modelo de negocio sólido, enfrenta vientos en contra estructurales que podrían limitar su crecimiento en el corto plazo.

En conclusión, Brown-Forman sigue siendo una compañía de alta calidad y defensiva, con fundamentos sólidos y un historial estable de dividendos. No obstante, actualmente presenta riesgos de crecimiento a corto plazo debido a cambios en el comportamiento del consumidor y a presiones macroeconómicas. Invertir en la compañía requiere reconocer su capacidad de resistencia a largo plazo, pero también la posibilidad de que su valoración, aunque actualmente razonable, no refleje plenamente la desaceleración del negocio en el contexto actual. A pesar de ello, la compañía es apta para la inversión, cumpliendo la mayoría de los criterios de calidad, aunque con ciertas reservas en valoración, y con dudas sobre los márgenes debido a sus recientes caídas.

CRITERIOS DE CALIDAD DE BITÁCORA DE VALOR

Tamaño

Balance sólido

Gastos financieros

Beneficios estables

Dividendos

Beneficios por acción

PER

Valor contable

Flujos libres de caja

Márgenes

Equipo directivo

Estructura accionarial

Para obtener más información a cerca de los criterios de calidad de Bitácora de Valor haz clic aquí.

{kind=link}

{kind=link}

{kind=link}