Pernod Ricard: El gigante francés de bebidas alcoholicas

Pernod Ricard es el segundo mayor grupo mundial de bebidas alcohólicas, solo por detrás de Diageo, y propietario de marcas icónicas como Absolut, Chivas Regal y Ballantine’s. Desde la fusión de las familias Pernod y Ricard en 1975, la compañía francesa ha construido un modelo de negocio sólido y global, basado en la diversificación de productos, la expansión internacional y una gestión eficiente.

En los últimos años, Pernod Ricard ha mostrado un crecimiento sólido aunque con cierta volatilidad en sus resultados, condicionado por la recuperación post-COVID, la inflación de costes y la ralentización del consumo en China y Estados Unidos, dos de sus principales mercados.

La capitalización bursátil no ha sido ajena a los problemas y desde los máximos históricos de 2021 ha caído más de un 50 %. Este retroceso refleja tanto la desaceleración del consumo en mercados clave como la presión de unos costes más elevados que han comprimido los beneficios.

EL DATO

2015

2025

Pernod Ricard, la segunda mayor compañía de bebidas espirituosas del mundo, obtiene más del 90 % de sus ventas fuera de Francia. Sus principales mercados son Estados Unidos, que registró una caída del 6 % en ventas orgánicas respecto al año 2024; India, con un aumento del 6 %; China, que experimentó una contracción del 21 %; y Global Travel Retail, la división encargada de distribuir sus marcas en aeropuertos y zonas duty-free, con una bajada del 13 %. En conjunto, estos cuatro mercados concentran el 46 % de las ventas netas de la compañía.

Para dimensionar el negocio, en su ejercicio fiscal 2025 (finalizado en junio de 2025), Pernod Ricard alcanzó unos ingresos netos de 10.959 millones de euros y un beneficio neto de 1.674 millones.

En comparación, Diageo, el mayor productor mundial de bebidas alcohólicas y propietario de marcas como Guinness, Smirnoff y Johnnie Walker, registró unos ingresos netos de 20.245 millones de euros y un beneficio neto de 2.538 millones.

Si bien Diageo, líder mundial del sector, sigue situándose por delante con 20.245 millones de euros en ingresos netos y un beneficio de 2.538 millones, la comparación pone de relieve que Pernod Ricard mantiene un peso muy significativo en la industria. Su capitalización bursátil ronda los 25.000 millones de euros, aproximadamente la mitad del valor de mercado de Diageo (unos 53.000 millones), lo que refleja tanto su menor escala como el potencial de crecimiento que aún tiene por delante.

A continuación, vamos a analizar las cuentas de Pernod Ricard.

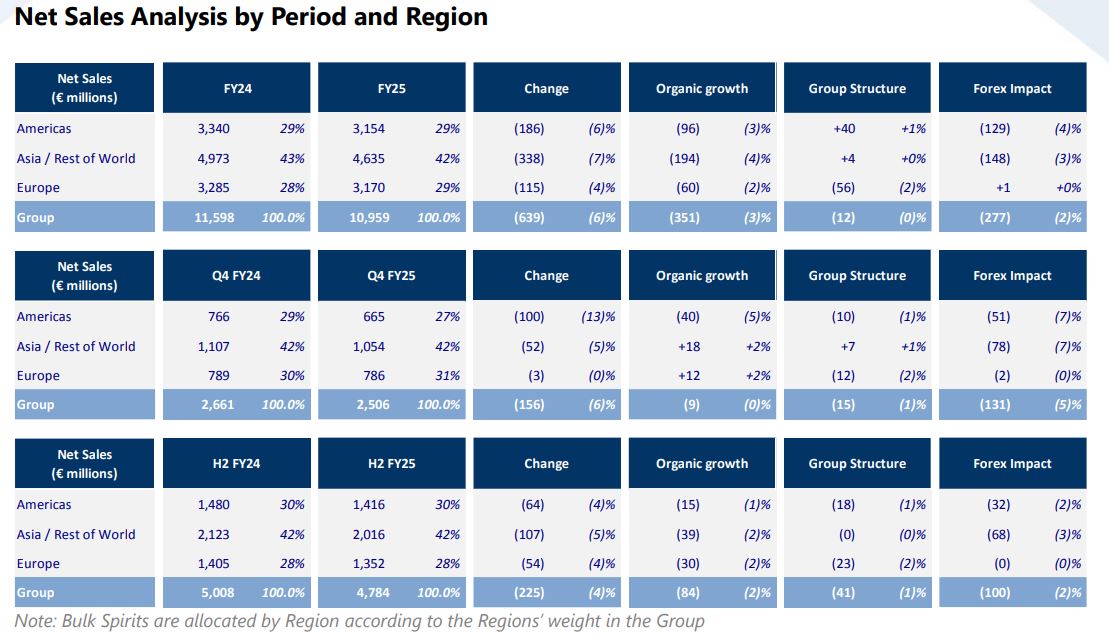

La primera tabla muestra los datos más recientes publicados el 28 de agosto de 2025, correspondientes a las ventas netas por región. Lo primero que destaca es una reducción del 6% en las ventas respecto al ejercicio anterior, lo que marca el segundo año consecutivo de caída en los ingresos, en 2024 la disminución fue del 4,4%, y ahora se ha intensificado. Ninguna región muestra crecimiento positivo: América cae un 6%, Asia y el resto del mundo un 7%, y Europa un 4%. Esta contracción generalizada refleja un entorno de consumo más débil y un impacto negativo de los tipos de cambio.

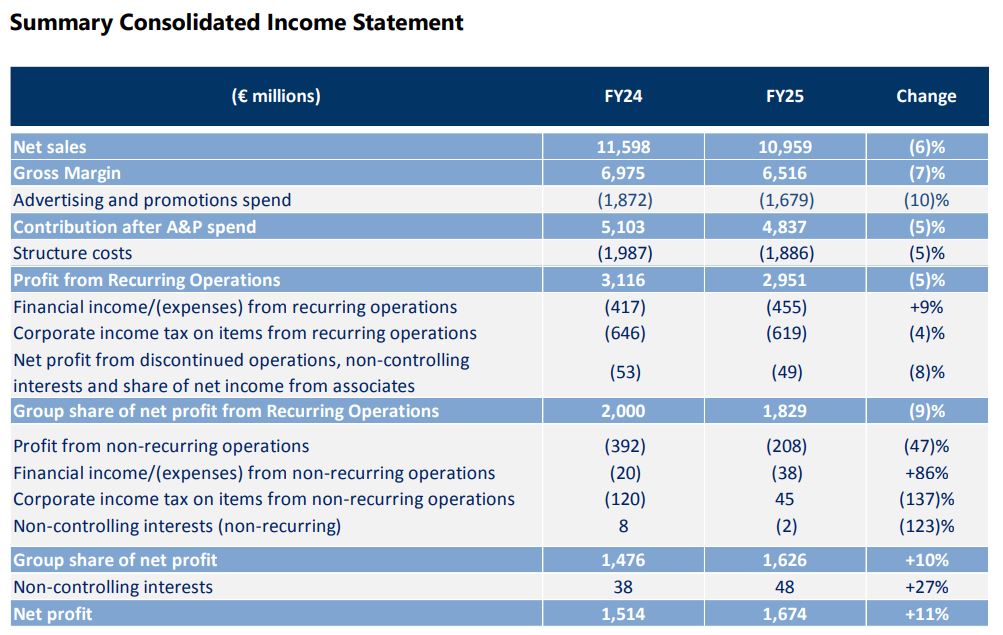

La segunda tabla recoge los principales datos de la cuenta de resultados consolidada. Como se observa, las ventas se reducen y también lo hace el beneficio operativo (EBIT), con una caída del 5%. No obstante, gracias a una reducción significativa de los gastos, especialmente en publicidad y estructura, la compañía ha logrado mantener el margen operativo cercano al 27%, lo que demuestra una gestión eficiente. Lo más llamativo es que, pese a la caída en ingresos, el beneficio neto ha aumentado un 11%, alcanzando los 1.674 millones de euros. Este crecimiento se debe principalmente al control de costes y a la reducción de partidas no recurrentes, ya que el beneficio recurrente descendió un 9%, situándose en 1.829 millones de euros. Aunque la optimización de recursos ha sido evidente, será clave analizar con más detalle la naturaleza de las partidas no recurrentes cuando se publiquen los estados financieros completos, ya que han sido determinantes en la mejora del resultado final.

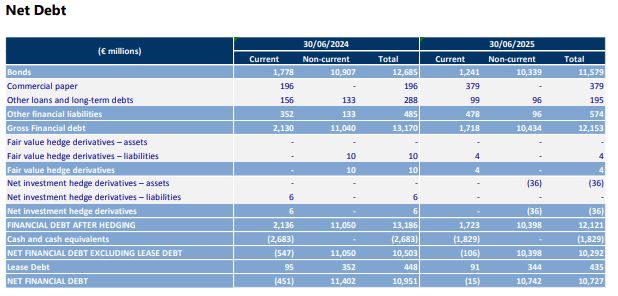

La tercera tabla muestra el endeudamiento neto de la compañía. A nivel general hay una mejora significativa, ya que la deuda bruta se reduce de 13.170 millones de euros en 2024 a 12.153 millones en 2025, lo que representa una disminución de más de 1.000 millones de euros. Aunque la posición de efectivo se redujo de 2.683 millones de euros a 1.829 millones, el efecto global fue positivo, ya que la deuda neta (excluyendo los arrendamientos) se sitúa en 10.292 millones euros. A pesar de la baja del endeudamiento neto, el ratio deuda neta/EBITDA escaló hasta 3,3 veces.

Conor McQuaid

Presidente y CEO de Pernod Ricard Norte América

«La tendencia de beber menos pero mejor encaja perfectamente con nuestra estrategia de premiumización. Las marcas premium continúan atrayendo a los consumidores a pesar de las presiones financieras, los consumidores permanecen leales a marcas fuertes y confiables, favoreciendo la calidad sobre la cantidad.»

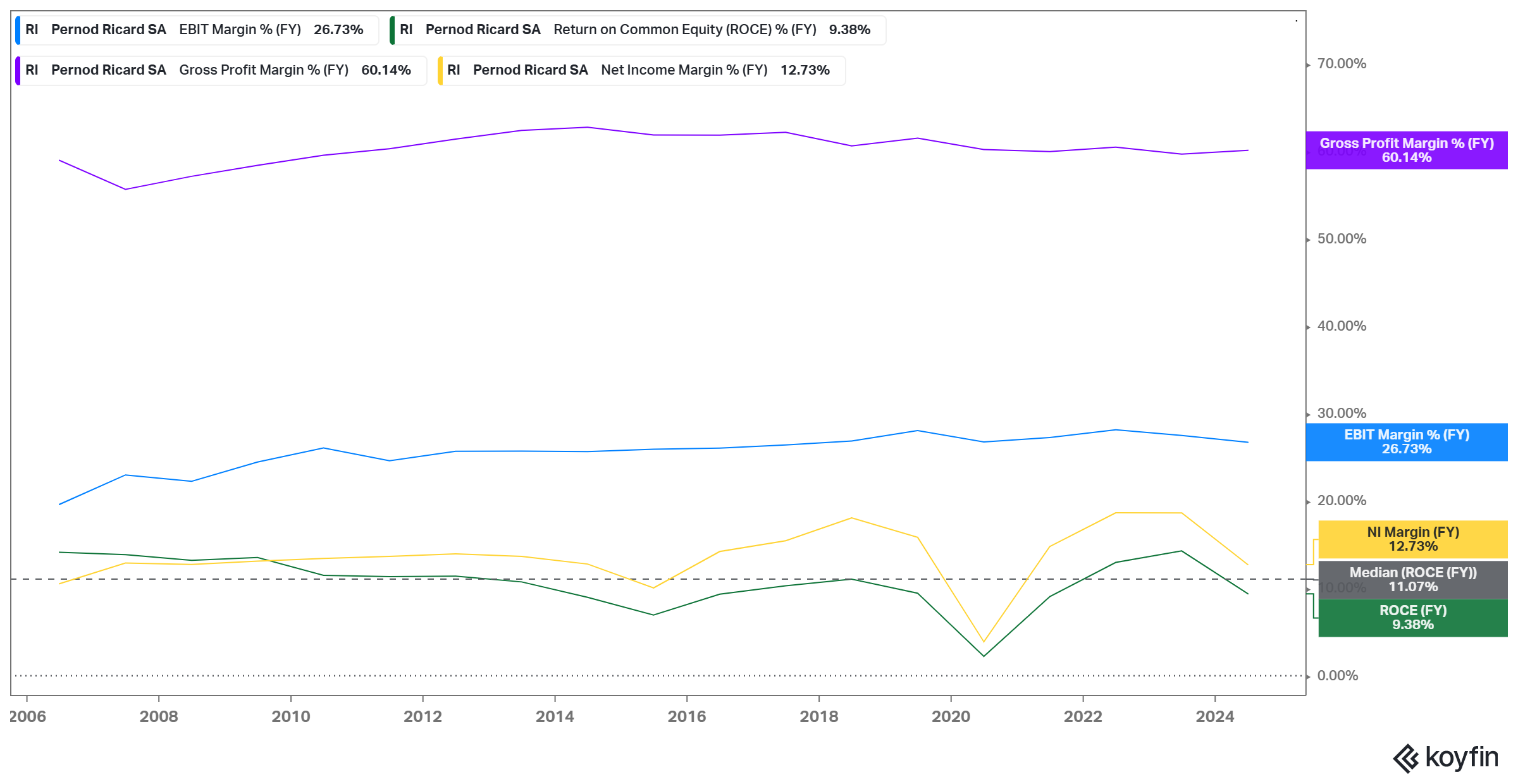

El gráfico superior, extraído de la plataforma de análisis Koyfin, muestra la evolución de los principales márgenes financieros de Pernod Ricard durante las últimas dos décadas. Cabe señalar que los datos no incluyen la información más reciente publicada en agosto de 2025.

Lo primero que destaca es el margen bruto, que históricamente se ha mantenido en torno al 60%, lo que confirma la solidez del modelo de negocio de la compañía y su capacidad para generar valor desde la producción.

Según los resultados de 2025 el margen EBIT ha sido del 26,9 %, mostrando una notable estabilidad a lo largo del tiempo.Al igual que el margen bruto, refleja eficiencia operativa y consistencia en la gestión de costes, lo que refuerza la competitividad de Pernod Ricard en la producción, comercialización y venta de sus productos.

En contraste, el margen neto y el ROCE (Return on Common Equity) presentan mayores fluctuaciones. Esto se debe a que ambos indicadores están influenciados por factores externos al negocio operativo, como los gastos financieros, la fiscalidad y las partidas no recurrentes. El ROCE, en particular, varía en función del beneficio neto y del capital empleado, por lo que es habitual que se mueva en paralelo al resultado neto. En 2024, por ejemplo, se observó una caída del ROCE, aunque se mantiene cerca de su media histórica de las últimas dos décadas.

En resumen, mientras que el margen bruto y el margen operativo reflejan la estabilidad y eficiencia del modelo de negocio de Pernod Ricard, las variaciones en el margen neto y el ROCE sugieren que la empresa se está enfrentando a un entorno más desafiante.

LA BALANZA

endeudamiento

El ratio de deuda neta sobre EBITDA se sitúa en 3,3x, un nivel que en otros sectores podría considerarse excesivo. No obstante, el negocio de la compañía le permite endeudarse por encima de otros sectores.

consumidor

La reducción en el consumo de alcohol viene dada por el auge de alternativas como el cannabis, la introducción de medicamentos para pérdida de peso y los hábitos de la generación Z. Estos cambios podrían afectar la demanda a largo plazo, especialmente en mercados desarrollados.

valoración

Al tratarse de una empresa de calidad, los ratios de valoración son exigentes, lo que puede limitar el margen de seguridad en caso de deterioro de los fundamentales.

marcas

Pernod Ricard cuenta con un portafolio diversificado de marcas reconocidas a nivel global. Entre sus principales activos destacan Absolut, Jameson, Martell, Chivas Regal y Ballantine's.

Margenes

Los márgenes operativos reflejan que se trata de un negocio de calidad, con una estructura eficiente y una amplia presencia internacional. Esta combinación le permite mantener una posición competitiva incluso en entornos económicos adversos.

resistencia a largo plazo

A pesar de la caída en ventas derivada del ciclo económico bajo, la empresa continúa generando beneficios y mantiene su política de retribución al accionista mediante el reparto de dividendos.

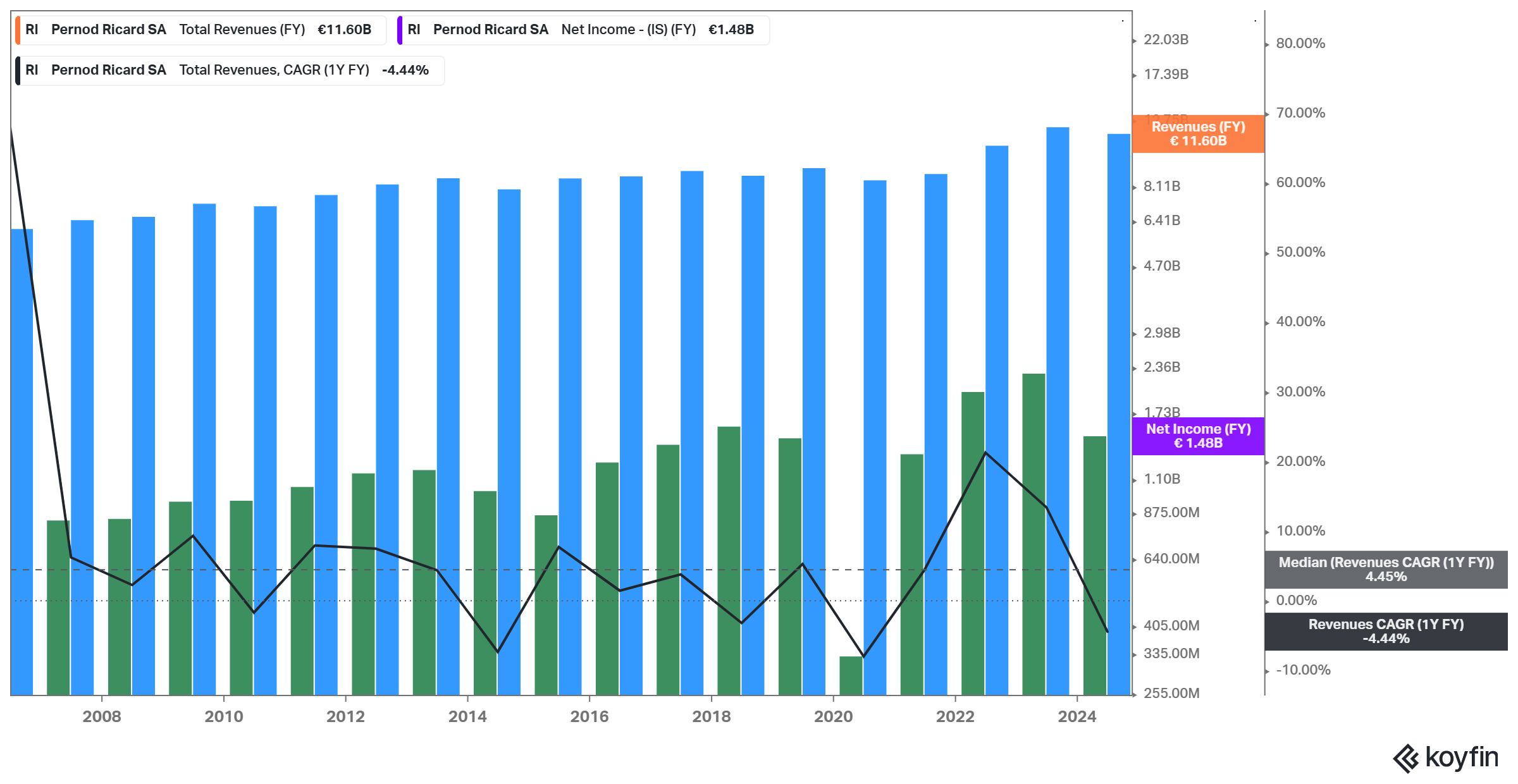

La tabla superior muestra la evolución de los ingresos, el beneficio neto y el crecimiento anual compuesto (CAGR) de las ventas de Pernod Ricard durante las últimas dos décadas. En la actualidad, la compañía atraviesa un período de contracción comercial, con una caída del 6% en 2025, que aún no está reflejada en el gráfico proporcionado por la plataforma Koyfin, ya que no incorpora los datos más recientes.

Este no es el primer entorno desafiante al que se enfrenta Pernod Ricard. En 2014, la compañía sufrió una fuerte contracción en el mercado chino, con una caída del 23% en ventas, seguida por descensos del 2% en 2015 y del 9% en 2016. No fue hasta 2017 cuando las ventas comenzaron a estabilizarse, con un crecimiento del 2%, que se aceleró en 2018 (+17%) y 2019 (+27%), impulsado por la recuperación del consumo premium.

Si analizamos los últimos 20 ejercicios, incluyendo el más reciente de 2025, se han registrado cinco años con crecimiento negativo de ventas, lo que permite afirmar que Pernod Ricard es un negocio estructuralmente sólido, aunque con cierta ciclicidad en su evolución comercial. Esta característica no es exclusiva de Pernod Ricard; también se observa en competidores como Brown-Forman y Diageo, cuyos resultados están igualmente expuestos a factores macroeconómicos, regulatorios y de consumo global.

Pernod Ricard se encuentra en una fase de transición marcada por la presión en sus principales mercados, una caída en las ventas y un entorno macroeconómico más complejo. Sin embargo, durante las últimas dos décadas, la compañía ha demostrado una capacidad notable para mantener sus márgenes operativos, reducir deuda y mejorar el beneficio neto, incluso en años de contracción. Su modelo de negocio sigue siendo robusto, con una presencia global diversificada y un portafolio de marcas reconocidas.

La tesis de inversión en Pernod Ricard se fundamenta en dos catalizadores clave: por un lado, la posible reversión de los múltiplos de valoración hacia su media histórica, tras una corrección de más del 50% desde los máximos de 2021, lo que ofrece un margen de revalorización atractivo; por otro, la recuperación operativa en mercados estratégicos como China, Estados Unidos y el canal travel retail, donde los problemas actuales se consideran cíclicos y temporales, similares a los ya superados en el pasado. Esta combinación de valoración ajustada y potencial de mejora en ingresos posiciona a Pernod Ricard como una oportunidad sólida para inversores con visión a largo plazo.

CRITERIOS DE CALIDAD DE BITÁCORA DE VALOR

Tamaño

Balance sólido

Gastos financieros

Beneficios estables

Dividendos

Beneficios por acción

PER

Valor contable

Flujos libres de caja

Márgenes

Equipo directivo

Estructura accionarial

Para obtener más información a cerca de los criterios de calidad de Bitácora de Valor haz clic aquí.

{kind=link}

{kind=link}

{kind=link}