Nestlé: un clásico de la despensa... y de tu cartera

Nestlé es la mayor empresa de alimentación del mundo, con más de 150 años de historia y un portafolio de marcas icónicas como Nescafé, KitKat o Purina. Su escala global, poder de marca y capacidad de innovación la convierten en una compañía defensiva, capaz de generar flujos de caja estables incluso en entornos inciertos.

Nestlé atraviesa un momento de transición tras varios años de crecimiento moderado, presionado por la inflación en costes, la desaceleración del consumo y la necesidad de reorientar su portafolio hacia categorías con mayor valor añadido. Aun así, la compañía mantiene una posición de liderazgo en nutrición, café, mascotas y confitería, con márgenes sólidos y una política clara de creación de valor para el accionista.

Sin embargo, el mercado ha castigado su cotización en los últimos años, llevando su capitalización bursátil a niveles no vistos desde 2013. Aunque los tipos de interés en Europa han comenzado a bajar, la corrección refleja todavía dudas sobre el crecimiento orgánico y la presión de costes, lo que abre la puerta a valorar si una empresa de tanta calidad cotiza hoy a un precio más atractivo para el inversor paciente.

LAURENT FREIXE

exCEO de Nestlé

«Nos enfrentamos a un escenario sin precendetes en el que dos de nuestras principales materias primas (café y cacao) han alcanzado máximos históricos, y no estamos hablando de un aumento del 10-20 %, estamos hablando del doble, el triple de los niveles históricos.»

Nestlé no solo es la mayor empresa de alimentación del mundo, sino también una de las más diversificadas. En 2024, el gigante suizo alcanzó una facturación superior a 91.000 millones de francos suizos (en adelante, CHF), con presencia en 185 países.

Por regiones, Norteamérica es su principal mercado, aportando más del 35 % de las ventas, seguida de Europa, con algo más del 24 %. El tercer bloque, que agrupa Asia (excluyendo China), Oceanía y África, representa aproximadamente el 21 % de las ventas, siendo además el más heterogéneo y complejo.

Como dato relevante, la unidad Nespresso se reporta de forma independiente debido a su peso financiero: en 2024 generó 6.378 millones de CHF.

En cuanto a las unidades de negocio, tres segmentos concentran más del 64 % de las ventas. El primero es el negocio de bebidas, donde destacan marcas como Nescafé y Nespresso, con más de 24.000 millones de CHF. Le sigue Purina PetCare, con cerca de 19.000 millones, y en tercer lugar la división de Nutrición y Health Science, que supera los 15.000 millones. Además, Nestlé cuenta con otras áreas relevantes como platos preparados y culinarios, productos lácteos y helados, confitería y aguas. Entre sus marcas más reconocidas se encuentran KitKat, Chocapic, Corn Flakes, Häagen-Dazs, La Lechera, Nescafé, Nespresso, Nesquik, Nestea, Perrier y Purina, entre muchas otras.

Un aspecto menos conocido es que Nestlé mantiene una participación estratégica en L’Oréal, con más de 107 millones de acciones que representan el 20,1 % del capital de la compañía líder en cosmética a nivel mundial. A precios actuales, esta participación está valorada en más de 42.500 millones de euros, lo que equivale aproximadamente a una quinta parte de la capitalización bursátil de Nestlé, que supera los 193.000 millones de francos suizos (unos 206.000 millones de euros). Tras repasar su estructura y diversificación, es momento de analizar sus estados financieros para entender cómo estas fortalezas se reflejan en su rentabilidad, márgenes y generación de caja.

EL DATO

PARTICIPACIÓN EN L'ORÉAL

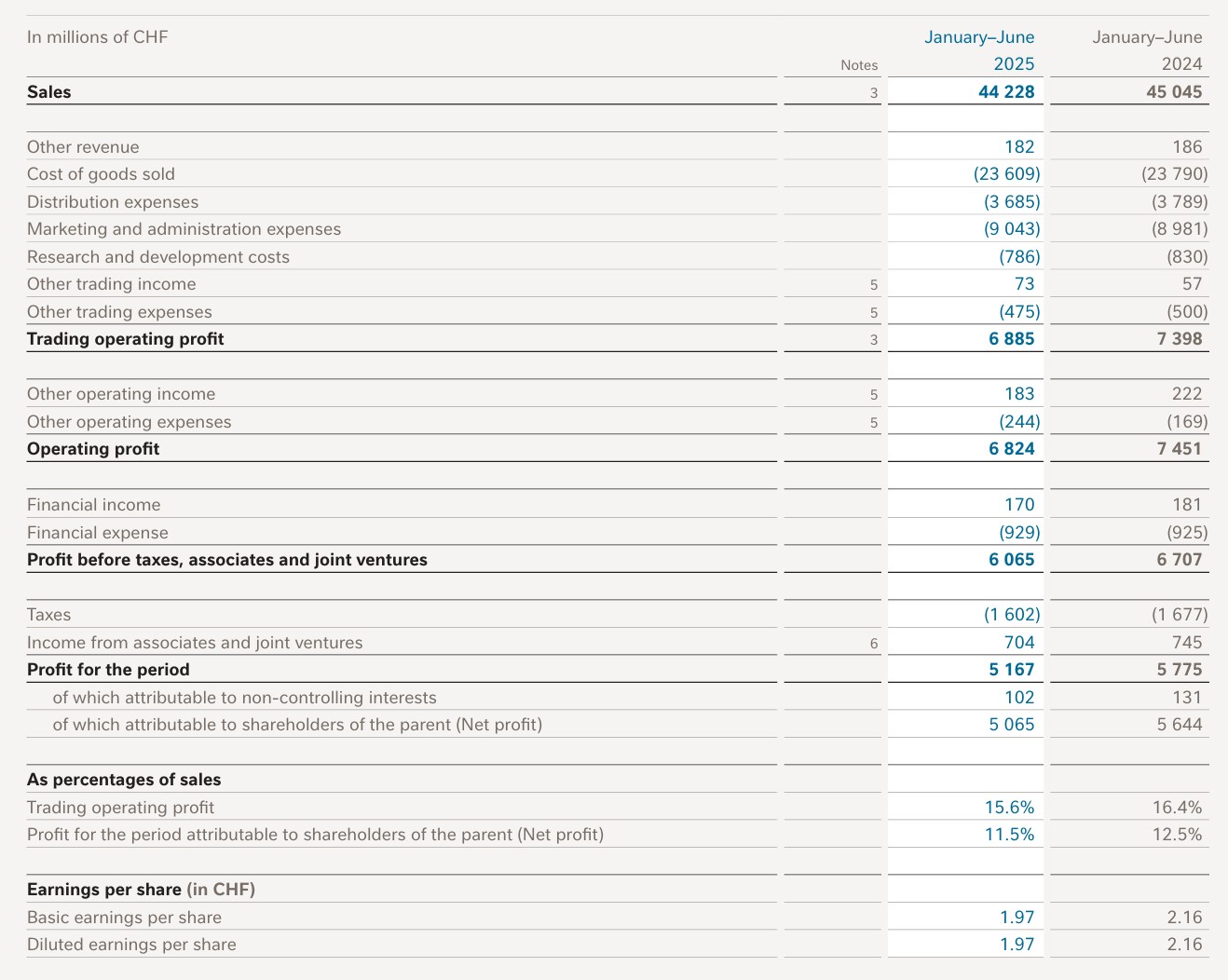

La primera tabla de la derecha muestra la cuenta de pérdidas y ganancias de Nestlé correspondiente al primer semestre de 2025. Lo primero que destaca es una reducción del 2 % en las ventas respecto al mismo periodo del año anterior. Desde 2022, la compañía viene registrando una tendencia de ingresos a la baja trimestre tras trimestre. No obstante, las ventas a nivel orgánico tuvieron un crecimiento positivo del 2,9 %.

El resultado operativo también se ha visto afectado, con una caída del 8 %. Esto refleja que la compañía no ha logrado compensar el incremento de costes en un contexto de menores ingresos. Aunque en ocasiones la opinión pública critica a las empresas por subir precios, la realidad es que la mayoría se ha visto obligada a hacerlo para proteger sus márgenes. En el caso de Nestlé, el fuerte aumento en materias primas clave como café y cacao ha presionado los márgenes, y las subidas de precios aplicadas no han sido suficientes para trasladar completamente el incremento de costes a los consumidores. Es más, la dirección de Nestlé ha señalado que debido a los máximos históricos de los precios del café y el cacao se necesitaran más ajustes al alza.

A pesar de este entorno complejo, Nestlé sigue siendo una máquina de generar beneficios. En las dos últimas décadas no ha registrado pérdidas, lo que demuestra la solidez de su modelo de negocio incluso en un contexto de inflación más volátil y estructural.

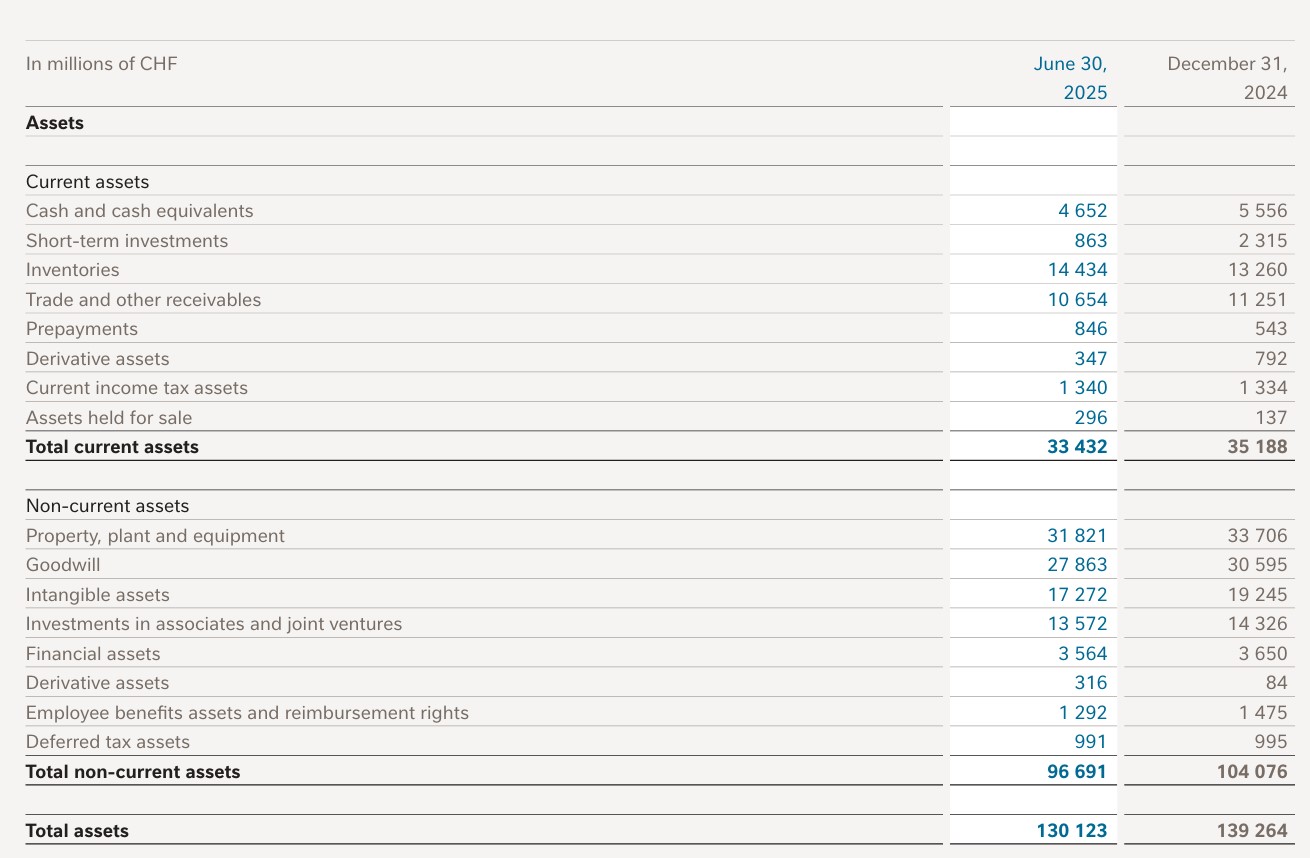

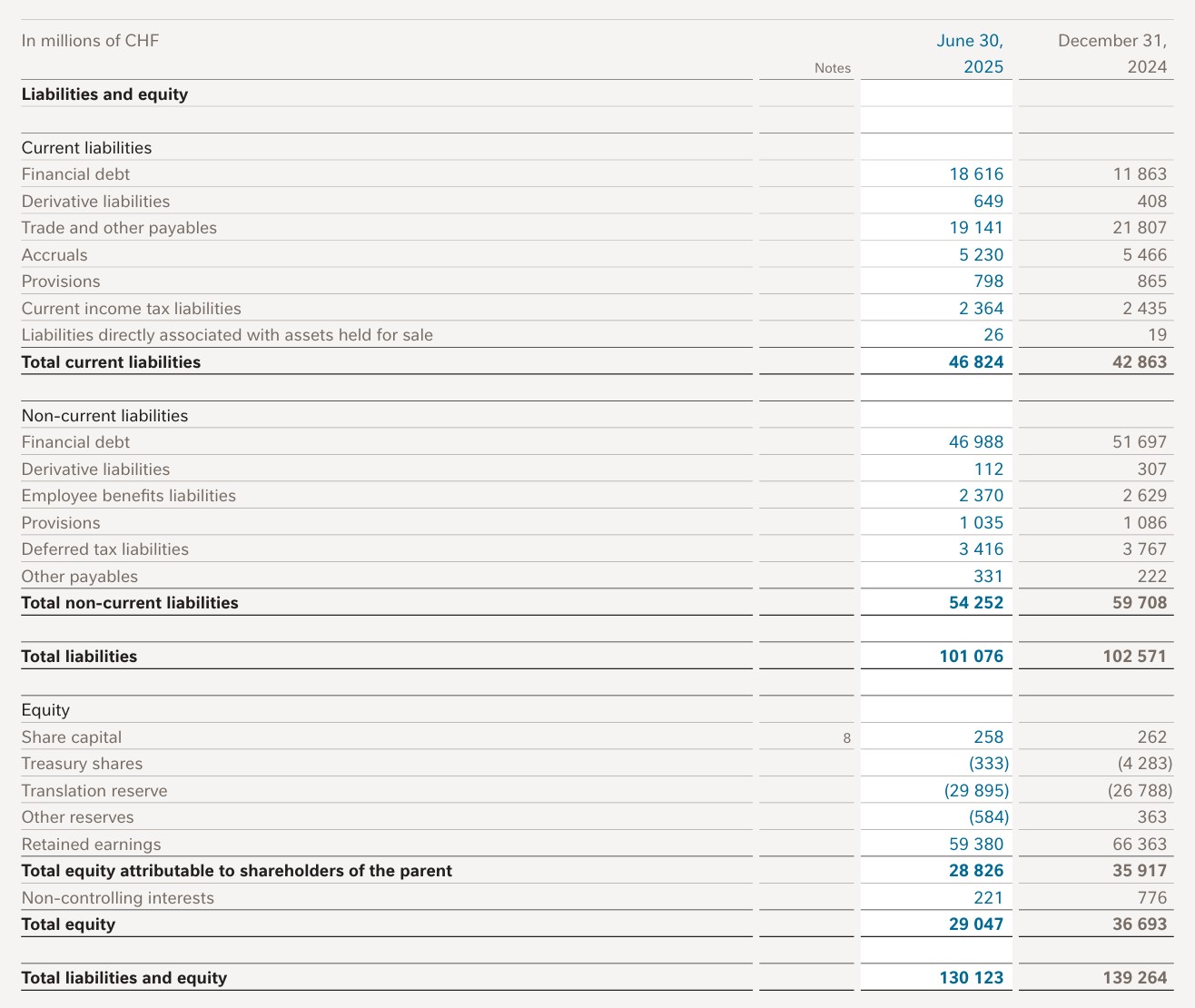

La segunda y tercera tablas recogen el balance de la compañía. La deuda neta ha aumentado cerca de un 8 %, superando los 60.000 millones de CHF. El ratio deuda/EBITDA se sitúa en 3,3 veces, un nivel elevado, pero asumible para una empresa con la estabilidad y predictibilidad de Nestlé. Además, la compañía cuenta con una “joya oculta” en su balance: una participación del 20,1 % en L’Oréal. Esta posición figura en la partida “Investments in associates and joint ventures” y, según el último balance anual de 2024, estaba valorada en 8.700 millones de CHF. Sin embargo, a precios de mercado, su valor ronda los 40.000 millones de CHF, lo que equivale a dos tercios de la deuda actual. En otras palabras, Nestlé dispone de un activo estratégico que le otorga una gran flexibilidad financiera.

Otro punto a destacar es el aumento de inventarios, lo que genera tensiones en el corto plazo sobre el flujo de caja. De hecho, el indicador de días de inventario de Koyfin se encuentra en máximos históricos, lo que refleja un mayor capital inmovilizado.

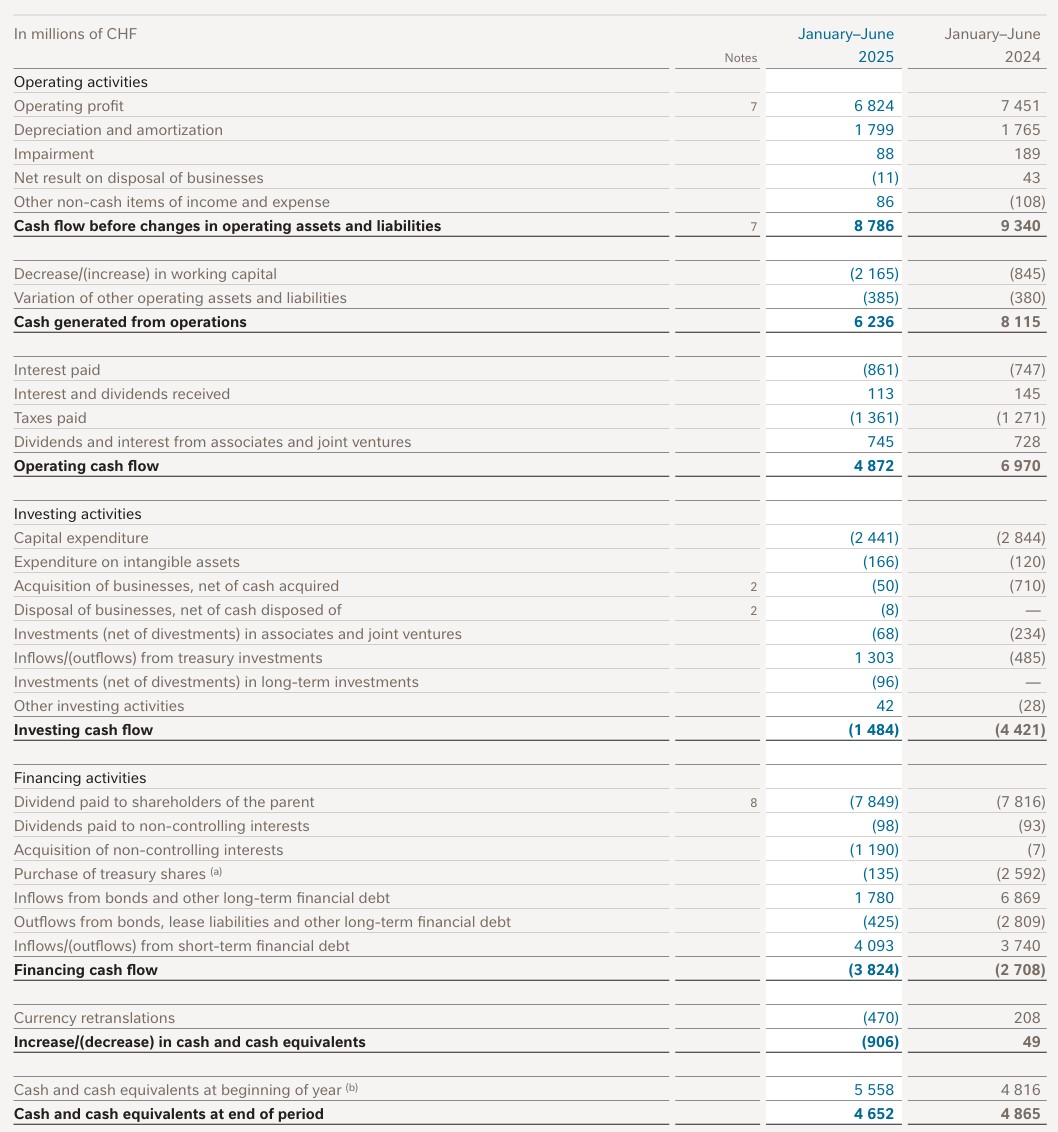

La cuarta tabla muestra el estado de flujos de efectivo del primer semestre de 2025. Aquí se confirma que la capacidad de generación de caja también se ha visto afectada. El capital circulante se ha incrementado un 156 % respecto al mismo periodo del año anterior, hasta 2.165 millones de CHF, reflejando el impacto del encarecimiento de materias primas. Como consecuencia, el flujo operativo se redujo un 30 %, lo que supone más de 2.000 millones de CHF menos.

La reducción del gasto en inversión ha mitigado parcialmente este impacto, gracias a la finalización de proyectos iniciados tras la pandemia de 2020, lo que debería favorecer una mejora del flujo de caja en los próximos trimestres.

En cuanto a los flujos de inversión, no hay grandes novedades: se observa una reducción del efectivo por la entrada y salida de deuda. Los dividendos se mantienen estables, mientras que la recompra de acciones se ha reducido un 95 %, tras la finalización del programa de recompra en diciembre de 2024. En dicho programa se recompraron más de 187 millones de acciones a un precio medio de 106,74 CHF, un 42 % superior al precio actual, en torno a 75 CHF, lo que pone de manifiesto el contraste entre el coste asumido en el pasado y la valoración actual del mercado.

Este contexto nos lleva a analizar con mayor detalle la evolución de los márgenes, un aspecto clave para entender la rentabilidad futura de la compañía.

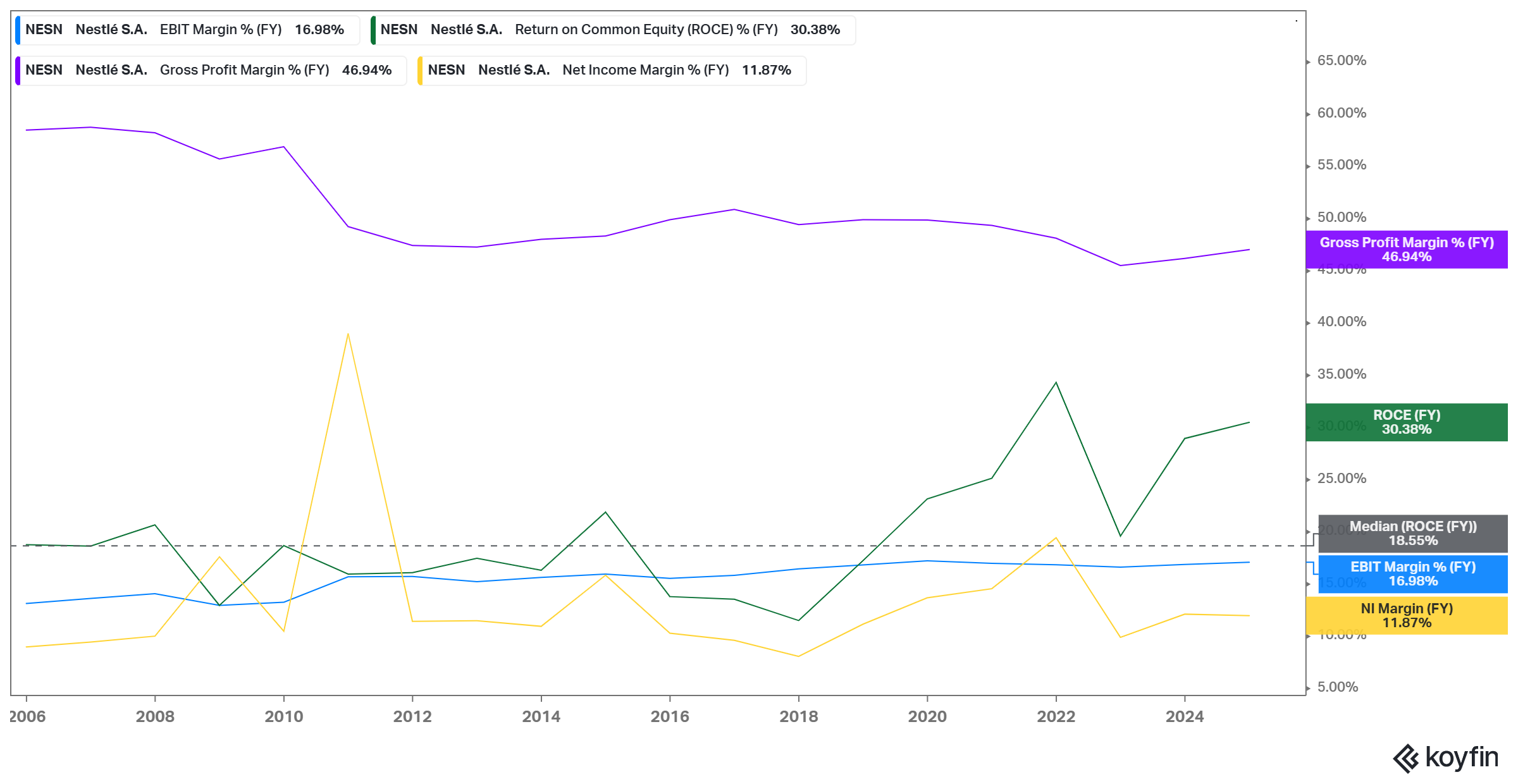

El gráfico superior, extraído de la plataforma de análisis Koyfin, muestra la evolución de los principales márgenes financieros anuales de Nestlé durante las dos últimas décadas.

En primer lugar, destaca un margen bruto históricamente sólido, cercano al 50 %, aunque en retroceso desde la crisis de 2008, cuando se situaba en torno al 60 %. Actualmente, el margen bruto se ve presionado por el incremento en los precios de materias primas clave como el café y el cacao, incrementos que no han podido compensarse totalmente mediante subidas de precios.

El margen operativo (EBIT) ha mostrado una notable estabilidad a lo largo del tiempo, reflejando la eficiencia operativa y la capacidad de Nestlé para gestionar costes en un entorno complejo. Según los resultados de 2024, el margen EBIT se sitúa en el 16,5 %, en línea con la guía de la compañía.

En cuanto al ROCE (Return on Common Equity), el indicador ha repuntado recientemente, pero conviene interpretarlo con cautela. Este ratio mide la rentabilidad sobre el patrimonio neto medio de los accionistas comunes, utilizando el beneficio neto ajustado por partidas extraordinarias. Factores como la inflación, el aumento de inventarios y la caída de ventas pueden distorsionar temporalmente la rentabilidad aparente.

Por último, el margen neto y el ROCE presentan mayores fluctuaciones que los márgenes bruto y operativo, ya que están más expuestos a elementos no operativos como gastos financieros, fiscalidad y partidas no recurrentes.

En resumen, mientras que los márgenes bruto y operativo reflejan la solidez y estabilidad del modelo de negocio de Nestlé, las variaciones en el margen neto y el ROCE evidencian la sensibilidad de la compañía a factores externos y a la coyuntura macroeconómica.

LA BALANZA

presión por la inflación

La inflación, especialmente en los costos de materias primas como el café y el cacao, ha provocado una reducción de los márgenes de beneficio. También ha impactado negativamente el flujo de caja libre debido a un menor EBITDA y un mayor coste del inventario.

dividendo no sostenible

A precios actuales la rentabilidad del dividendo anual es superior al 4 %. Nestlé debe generar flujos de caja más elevados para cubrir el dividendo actual, de lo contrario deberá recortarlo o aumentar la deuda.

valoración

Al tratarse de una empresa muy estable, los ratios de valoración son exigentes, lo que puede limitar el margen de seguridad en caso de deterioro de los fundamentales.

diversificación global y de productos

La suiza opera en más de 180 países y tuene una cartera de marcas muy amplia, lo que asegura ingresos desde múltiples segmentos.

estabilidad

Desde los años 90 la empresa ha siempre ha generado beneficios y flujos de caja libre positivos. También ha sabido recompensar a sus accionistas con dividendos.

PARTICIPACIÓN EN L'ORÉAL

Nestlé tiene el 20,1 % del capital social del líder mundial en productos de cosmética. A precios actuales la valoración es de unos 40.000 millones de francos suizos.

Entre 2021 y 2022 el mercado llegó a exigir múltiplos históricamente elevados para compañías de consumo estable, impulsados por un exceso de liquidez y expectativas de crecimiento extraordinarias. Ratios como EV/Ventas superaron las 4 veces, EV/EBIT alcanzó 24 veces, el PER llegó a 25 veces y el P/FCF a 40 veces, muy por encima de sus medias históricas. Hoy, tras un proceso de normalización, Nestlé cotiza en niveles mucho más razonables: EV/Ventas 2,8 veces, EV/EBIT 17,1 veces, PER 18,9 y P/FCF 20,8, prácticamente en línea con las medias de los últimos 20 años (2,8, 17,1, 20,9 y 22,7 respectivamente).

Nestlé es el líder global en alimentación y bebidas, con más de 150 años de historia y un portafolio diversificado que incluye marcas icónicas como Nescafé, Nespresso, Purina y KitKat. Su escala global y su diversificación geográfica le otorgan resiliencia frente a ciclos económicos y shocks regionales. En el primer semestre de 2025 reportó un crecimiento orgánico del 2,9%, con un margen operativo del 15,4 %, y mantiene la guía de margen para el año, a pesar de la presión por costes de materias primas y divisas.

Uno de los catalizadores más relevantes es la estabilización de los precios de las materias primas. Tras un periodo de fuerte volatilidad en el café y el cacao, la compañía ha señalado que, si los precios se mantienen estables, los márgenes deberían mejorar el próximo año, aunque reconoce que la evolución futura de estas materias primas sigue siendo incierta. En este contexto, la normalización de costes permitiría que la operativa se recupere.

Otro factor a favor es el atractivo del dividendo en un contexto de tipos de interés a la baja. Nestlé aprobó en abril un dividendo de 3,05 francos suizos por acción, marcando su 29º incremento consecutivo, lo que refuerza su perfil de “bond proxy”. Si los bancos centrales avanzan en recortes, la demanda por compañías estables con flujos predecibles y dividendos estables podría impulsar una expansión moderada de múltiplos. Este atractivo se ve respaldado por un balance sólido y calificación crediticia AA‑ por S&P y Aa3 por Moody’s, lo que garantiza flexibilidad financiera para sostener inversión y remuneración al accionista.

En síntesis, con múltiplos en línea con su media histórica, un dividendo creciente, un balance robusto y catalizadores claros como la estabilización de precios y la mejora de márgenes, Nestlé ofrece una combinación atractiva de defensividad y potencial de revalorización. Si el mercado vuelve a pagar una prima por la calidad en un entorno de tipos más bajos, la compañía podría experimentar una expansión de múltiplos moderada, apoyada en su capacidad de generación de caja y en la fortaleza de sus marcas globales. En definitiva, Nestlé es una empresa apta para la inversión.

CRITERIOS DE CALIDAD DE BITÁCORA DE VALOR

Tamaño

Balance sólido

Gastos financieros

Beneficios estables

Dividendos

Beneficios por acción

PER

Valor contable

Flujos libres de caja

Márgenes

Equipo directivo

Estructura accionarial

Para obtener más información a cerca de los criterios de calidad de Bitácora de Valor haz clic aquí.

{kind=link}

{kind=link}

{kind=link}